7月7日晚间,康桥悦生活发布公告称,公司在准备2024年中期业绩时,发现全资附属公司在一家银行开立的银行账户内炒股杠杆是怎么加的,有2亿元存款在6月11日被提取,6月30日该存款被退回账户。

央视新闻有消息称,当地时间7月8日,位于卡拉奇的巴基斯坦证券交易所大楼四楼发生火灾,交易活动被延迟。目前,消防人员正在现场扑救,所有工作人员均已安全撤离。(中新经纬APP)

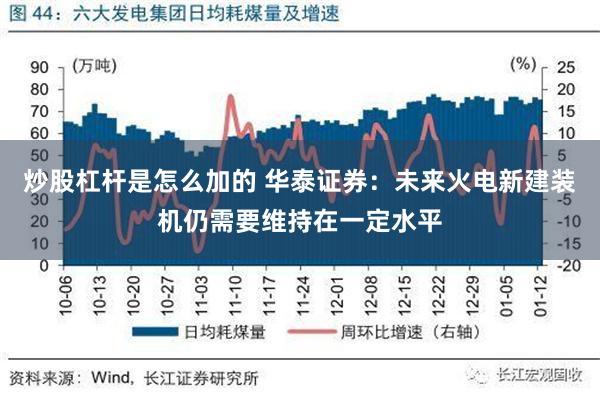

华泰证券研报指出,复盘2000年以来的“缺电”事件,发现其对电源设备股与火电股均有明显催化作用。我国电力供需仍处于紧平衡态势,短期内火电仍为保供主力,“三个八千万”计划结束后,未来火电新建装机仍需要维持在一定水平。据华泰证券测算,2024—2027年火电的新增核准依然会维持在41—57GW的水平。在电改背景下,建议从一次能源价格、供需情况、区域集中度三方面把握中长期电价。

全文如下华泰 | 深度研究:客观看待电力缺口与过剩并存

复盘2000年以来的“缺电”事件,我们发现其对电源设备股与火电股均有明显催化作用。我们认为,我国电力供需仍处于紧平衡态势,短期内火电仍为保供主力,“三个八千万”计划结束后,未来火电新建装机仍需要维持在一定水平。据我们测算,2024-2027年火电的新增核准依然会维持在41~57GW的水平。在电改背景下,我们建议从一次能源价格、供需情况、区域集中度三方面把握中长期电价。

核心观点

我国电力供需仍处于紧平衡态势,火电依然是保供主力

复盘2000年以来的“缺电”事件,我们发现其对电源设备股与火电股均有明显催化作用。据我们测算,2022年“十四五”备用率首次低于20%,极端气候引发严重缺电事故;2023-24备用率仍在下降,但得益于全国同时高温比例较低,气候条件并不严峻,电力供需相对温和。数字化发展热潮与全球变暖趋势下,我们认为2030之前电力供需或仍处于紧平衡态势,且考虑到水电/核电建设周期较久、新能源稳定性不足等特征,短期内火电仍为保供主力,未来火电新增装机或为常态化需求。

2030年用电量或超14.7万亿度,煤电利用小时或依然高于“十三五”

电量方面,由于传统能源中水电/核电建设周期较久(超6/5年),我们认为短期对保供起到主要支撑作用的仍为火电。我们在不同数据中心用电量的情景假设下,对未来火电新增装机与煤电利用小时数进行了测算,当2030年数据中心用电量分别达4331/5342/9414亿度时,全社会用电量对应为14.20/14.30/14.71万亿度,25-27年需核准火电装机50/57/80GW,以支撑27-30年“备用率”回到15%左右,24-30年煤电机组利用小时不低于4247/4287/4375小时,基准情形下煤电机组利用小时不低于“十三五”时期2016/2017年的煤电利用小时(分别为4255/4287小时)。

全球变暖趋势下,2030年最高负荷或攀升至19.7亿千瓦

电力方面,受全球变暖趋势影响,极端天气出现概率明显增加,近年来我国电力“冬夏”双高峰特征明显。基于已有研究发现的1)夏季气温与最大负荷呈正相关关系,且平均气温最为相关,2)目前空调降温负荷占总负荷三成左右,3)降温负荷与气温存在一定拟合关系;我们在不同最高负荷情景假设下,对未来火电新增装机进行了测算,若2030年最高负荷达19.00/19.33/19.66亿千瓦,25-27年需核准火电装机44/57/70GW,以支撑27-30年“备用率”回到15%左右。

水电的挤压效应正在逐步减弱,短期看火电在电价方面仍有议价能力

受益于2023年低基数影响,2024年5/6月水电发电量同比+39%/+45%,火电发电量相应同比-4%/-7%。考虑去年8月开始水电利用小时已经恢复到历史均值,且主要大水库蓄能与去年同期相差不大,我们判断2024年水电利用小时同比增速大概率于7月见顶——水电对火电的挤压正逐步减弱。电价方面,我们认为影响最大的三个因素为一次能源价格/供需状况/区域集中度,若当前水平的煤价与LNG价格持续到年底,2025年度长协电价或相对于2024年长协存在1-3分/度的下行空间。

风险提示:推算和实际存在差异,夏季平均气温增长不及预期炒股杠杆是怎么加的,项目审批不及预期。

文章为作者独立观点,不代表联华证券策略_散户配资_散户配资网观点

相关文章